queencard 裸舞 施罗德投资2025 年投资商场瞻望:群众股票

群众股票联席主宰 Alex Tedder (汉文译名:亚历克斯∙泰德)

新兴商场股票主宰 Tom Wilson (汉文译名:汤姆∙威尔逊)

本文探讨2025年股票答复契机,在不休变化的投资商场中聚焦咱们看好的行业板块、国度与主题。

群众股票

为止撰写本文时,圭臬普尔 500 指数自2024年头于今以好意思元计较上升了 25%,MSCI 群众指数则取得 18%的涨幅(总答复,为止 2024 年 11 月 20 日收市,贵寓开首:FactSet)。不管从哪个角度来看,2024年的股市答复皆号称亮眼,尤其是在乌克兰和中东握续冲突、群众政局有所波动的配景下,投资商场依然展现出强盛的韧性,实属贫困。

带动2024年股市强盛发达的主要成分在于企业盈利智力保握稳健(尤其是在好意思国),以及投资者对增长能源大致延续至2025年的高度乐不雅预期。

瞻望异日,咱们合计,尽管群众股市的估值水平已偏高,但在相对成心的经济环境下,投资商场仍有望保握风雅发达。可是,远景并非毫无挑战,商场的不细目性依然存在,这些潜在风险将不才文中进一步探讨。

科技行业的主导地位:乌云乍现?

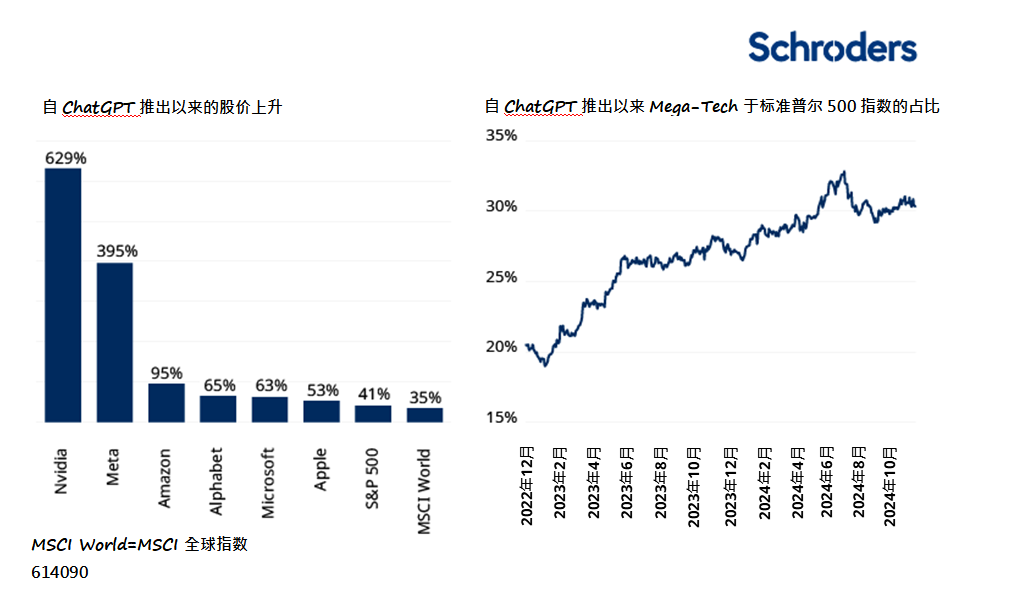

2024年上半年,好意思国股市的总答复有一半以上来自六只股票—Meta、Google母公司Alphabet、微软(Microsoft)、英伟达(Nvidia)、亚马逊(Amazon)、苹果(Apple),即所谓的“Mega-Tech”科技业巨头企业股票。果不其然,这六家公司均与现时炙手可热的东谈主工智能 (AI) 主题密切关连。

自 ChatGPT 于2022 年 11 月推出 以来,算作 AI 搭救芯片组的最初坐褥商,英伟达(Nvidia)的股价飙升朝上600%(见下图)。这一惊东谈主的涨幅不仅源于商场对 AI的珍藏,也受到该公司的强盛收入和盈利增长的进一步带动。这些成分将好意思国股市的连合度推向了历史新高(详见下方图表,右面)。

自 ChatGPT 推出以来的 “Mega-Tech ”科技业巨头企业发达

贵寓开首:施罗德投资、彭博社,为止 2024 年 11 月 18 日收市。看重:ChatGPT 于 2022 年 11 月推出。任何干于地区/国度/行业/股票/证券的援用仅为评释用途,并非购买或出售任何金融器具或遴选特定投资策略的提议。

全体而言,这些公司以及统统这个词科技行业的远景依然乐不雅。固然这些科技巨头在买卖模式上并非透彻一致,但它们有一个共同特征:具备强壮的竞争上风,使它们在各自的行业中占据请示地位,并保握超卓的增长、盈利智力和答复水平。

除非有紧要监管干扰来冲破这些“特准沟通权”,不然这些科技巨头很可能不竭是利润丰厚的企业和群众投资组合中的中枢财富。

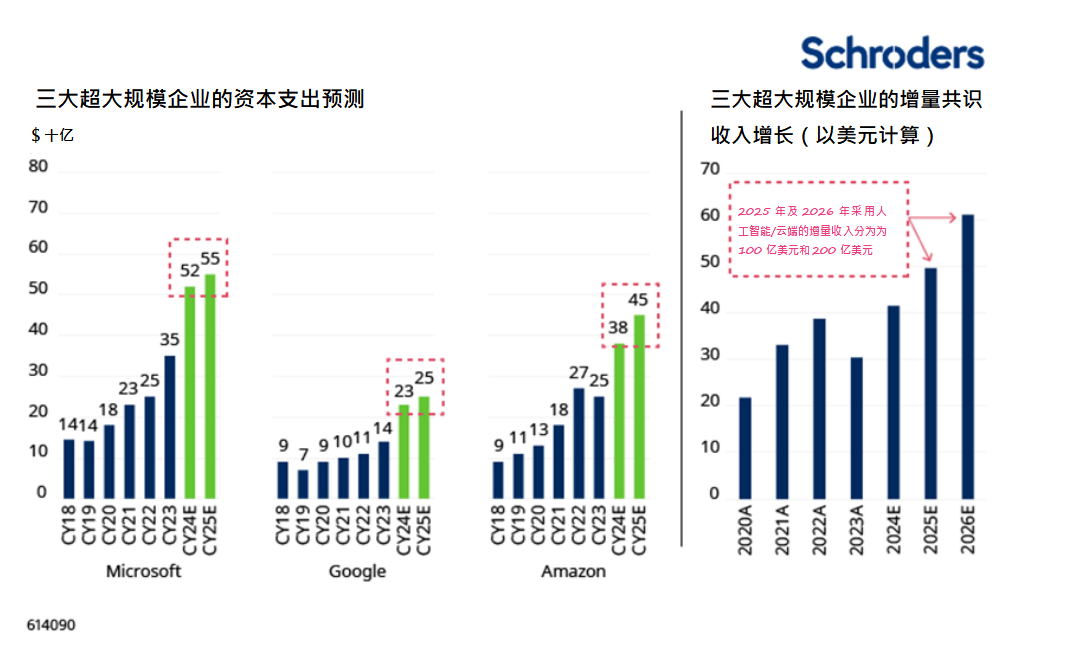

可是,这个群体现在濒临的一个愈发彰着的挑战是对 AI 科技的多量投资。如下图所示,东谈主工智能基础设立的三大供应商—微软 、Alphabet旗下的Google和亚马逊,被称为“超大边界企业”,正在为AI的“武备竞赛”插足多量资金,而投资的力度似乎莫得放缓的迹象。

部分原因是,这些企业领有稳健的财富欠债表和强盛的现款流,财务上透彻有智力承担这些投资。可是,下方的右图走漏,预测至少在异日两年内,这些多量插足所带来的收入其实极度有限。商场对这些投资是否能有用振荡为股东答复仍存有疑问。

关节问题:异日的收入是否能评释注解现时的 AI 本钱支拨是合理的?

即使插足1,250 亿好意思元, AI 边界的增量收入似乎仅为10-200 亿好意思元。

贵寓开首:图左– 高盛,公司数据为止 2024 年 7 月 15 日。超大边界企业包括 Amazon、Microsoft、Google。Amazon 本钱支拨是特定于 AWS 的 GSe,Google 本钱支拨是做事器和收集诱导的 GSe,而 Microsoft 本钱支拨是合并的。贵寓开首:图右 – 巴克莱连接、彭博信息共鸣、为止 2024 年 6 月 25 日的公司档案。任何对地区/国度/行业/股票/证券的援用为评释用途,并非购买或出售任何金融器具或遴选特定投资策略的提议。

自拍这一挑战巧合科技巨头的盈利增长启动放缓之际。关于像英伟达(Nvidia)这么高度依赖 AI 的公司来说,投资答复期若是过于漫长,投资者启动质疑其本领主导地位的可握续性也就不及为奇了。一言以蔽之,科技行业的请示地位固然仍具诱导力,但 “AI 武备竞赛”中的多量支拨与答复之间的不匹配,无疑为科技股的远景蒙上一层暗影。异日,投资者将愈加关注这些插足是否简直能带来永远价值。

股票估值巧妙,但高估值或能陡然握续

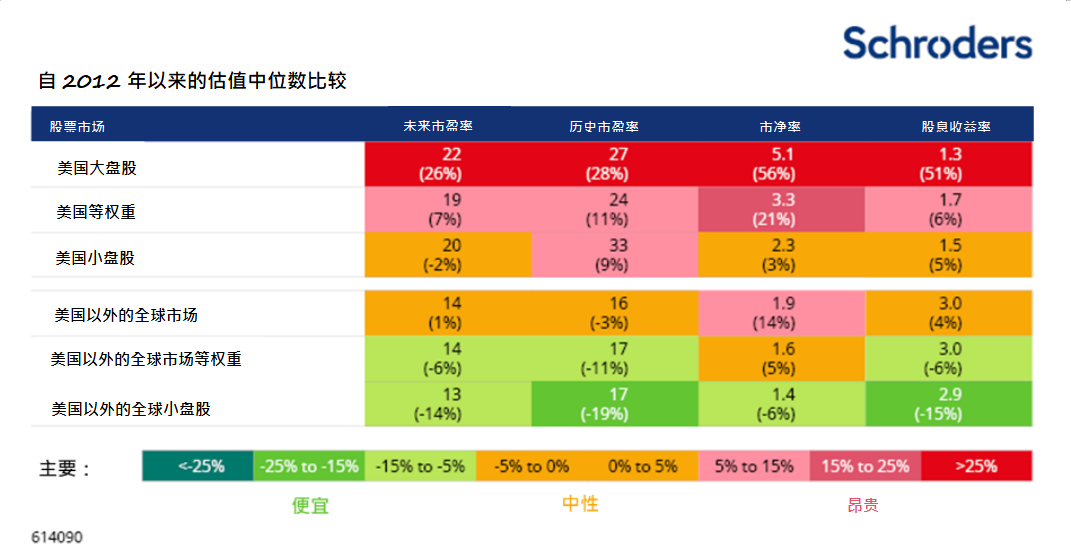

握续的股票牛市带来一个不成暴虐的着力:股票变得越来越巧妙。说明一系列泛泛使用的估值目的,并与永远(15 年)中位数进行比较,好意思国股市的估值显得极为高企,而群众其他商场也不算低廉,即使是英国和日本商场也已无法说是“价廉物好意思”的领受。

在这种配景下,股市很容易受到某种神气的负面催化剂影响,举例因地缘政事冲突升级而激发的外部冲击。

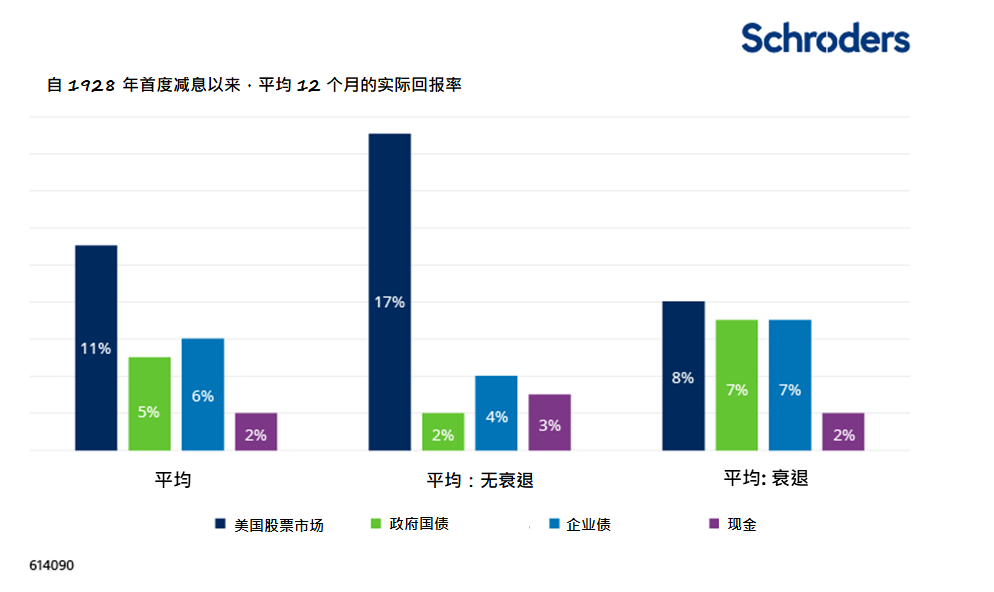

可是,从现实来看,短期内这些高估值可能仍然赢得一定程度的复旧。从宏不雅经济层面来看,群众通胀仍然处于下跌通谈,为列国央行启动相对同步的降息周期提供空间。

如下图所示,历史数据走漏,利率下跌简直能为股市提供复旧。鉴于好意思国经济现在的强盛发达,经济衰败的可能性较低,而群众经济中一些对利率较为敏锐的边界可能因降息而提振企业信心。

当利率下跌时,股票通常跑赢债券和现款

答复数据开首:特准财务分析师 (CFA) 协会股票、债券、单据和通货推广 (SBBI) ® 数据库和施罗德投资。好意思国联邦基金数据开首:1954 年后径直来自FRED。早期数据基于《纽约论坛报》和《华尔街日报》上公布的联邦基金利率,也来自FRED。盲从的本领与圣路易斯联储在《新逐日联邦基金利率系列》和《1928-54 年联邦基金商场历史》中概述的本领一致。关于较早的数据,遴选了7天的平均值来排斥逐日波动性,即月末数据是为止月底前7天的平均值。为止 2023 年底的数据。

从微不雅层面来看,好意思国经济的韧性以过甚他发达国度和发展中国度的缓缓庄重,为 2025 年的销售额和盈利增长提供了潜在空间。说明施罗德投资策略连接部 (为止 2024 年 11 月),异日两年群众主要商场盈利预测增长稳健,平均每年达8-12%。

假如股票商场估值不进一步下调,即使答复不算惊东谈主,也仍是相对合理的。

值得看重的是,股市”拓宽”的可能性—也即是说,那些此前被暴虐的边界(如小市值的公司)可能启动从正面的资金流中受益。如下图所示,与大型公司比较,中袖珍公司现在估值更具诱导力,尤其是在好意思国商场除外。

股票估值并未低廉,尤其是在好意思国

但现在较袖珍的公司相对具有诱导力。

贵寓开首:LSEG Datastream、MSCI 和施罗德投资策略连接部。数据为止 2024 年 9 月 30 日。注:数位以四舍五入为基础。对低廉/巧妙 的评估是联系于 2012 年 4 月以来的中位数的。这是统统六个商场皆出奇据可用的最永劫候,折柳由以下指数代表:MSCI 好意思国、MSCI 好意思国等权重、MSCI 好意思国袖珍股、MSCI 天下除好意思股、MSCI 天下除好意思股、MSCI 天下除好意思国袖珍股。

特朗普 2.0:许多事情皆有可能发生

对投资者而言,若现在商场信息仍是极度乐不雅的情况下,特朗普连任好意思国总归拢事很可能会是中期内一个不细目成分。本文未有真切探讨其潜在结果,但以下是咱们详尽的不雅点:

●“好意思国优先”:这项战术将适用于许多不同的边界,但简而言之,这代表着“供应链多元化”的趋势、定约转弱和更多的不细目性。而光显商场不心爱不细目性。

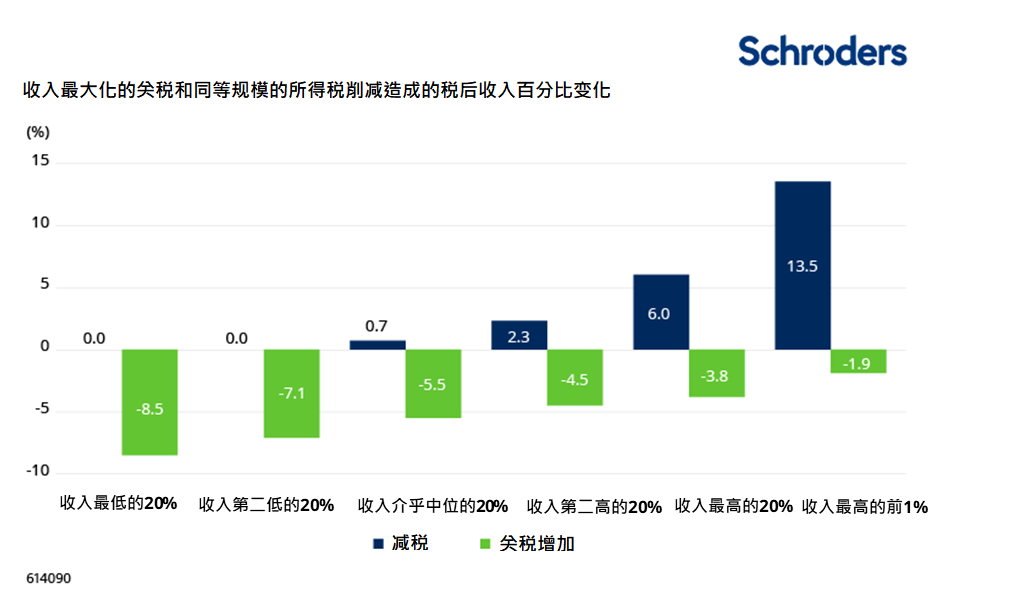

●关税和个东谈主税:一朝特朗普说明筹谋实施其主张的关税战术 (即对统统入口商品征收 10% 或 20% 的关税),并对来自中国的入口商品征收 60% 的关税,其影响将较大。如下图所示,关税是对好意思国耗尽者征收的径直累退税。特朗普可能会试图通过减低个东谈主税来对消影响(而主要受惠的却是收入最高的 1% 的东谈主口),但不管怎样,这皆会形成通胀。债券商场一经看重到这少许。

特朗普 2.0:关税和税收

对特朗普基础的影响将是负面而浩荡

贵寓开首:彼得森连接所 (Peterson Institute) 2024 年。说明好意思国劳工统计局的耗尽者支拨打听数据以及好意思国财政部的税收和收入分派数据进行计较。看重: 假定最高关税影响: 统统入口商品为 20%,中国入口商品为 60%。

●公司减税:特朗普很可能通过将企业税从现在的 21% 降至 15% 以防守利润。这无疑会对股市产生正面的影响。

●侨民战术:若是他不竭实施落幕多达 1,000 万名无证侨民(其中 80% 的东谈主已在好意思国生存了 10 年以上)的筹谋,对国内坐褥总值 (GDP) 的影响可能会很大,尤其是在边境各州。而收尾主义的成本也很高。

●能源战术:其竞选标语“Drill Baby Drill”详尽了特朗普团队对能源的看法。这一切皆是为了镌汰耗尽者的汽油成本,因此特朗普将饱读动好意思国石油行业提前股东坐褥筹谋并促进增长。这对群众经济和脱碳进度不利,从形式上看,也不利于可再生能源产业的发展。值得一提的是,群众其他地区似乎正在股东减碳和凈零排放的筹谋,好意思国绿色能源公司可能会参与其中,尽管它们参与的程度可能不如预期。

在特朗普的请示下,天下光显会变得不同。他的一些战术步伐将带来许多出东谈主预念念及内容的紧要着力,而商场可能会因此而变得愈加波动。

在这种环境下,咱们一如既往在群众寻找在收益、现款流和盈利方面最有可能带来正面惊喜的企业。固然其股价通常会偏离基本面,以至会比预期的增长得多,但股价最终仍是受股盈利走向所影响。在一个苍狗白衣的天下中,保握投资顺序变得更为焦虑。咱们需要同期为异日的增长及波动作念好准备。

新兴商场股票

新兴商场 (EM) 股票远景因特朗普政府请示下的不细目性而受到影响。其估值(不包括印度和中国台湾商场)普遍偏低,但商场正濒临一段不细目的时代。主要驱动成分包括关税风险、强势的好意思元和更高的好意思国收益率弧线(更高的好意思国债券收益率)、中国的战术实推论动、印度和科技趋势。

特朗普的得胜给新兴商场带来一段不细目的时代

预计特朗普的战术将对好意思国通胀组成上行压力,拉高好意思国收益率弧线并复旧好意思元。这收紧了新兴商场的金融景象,并对股市发达形成不利影响。

可是,咱们已看到好意思元出现显赫变动,对新兴商场货币形成压力,当中许多新兴商场货币看起来十分低廉。与此同期,好意思国债券收益率和好意思联储利率预期也已有显赫诊治,新兴商场本质利率(经通胀诊治后)也偏高。

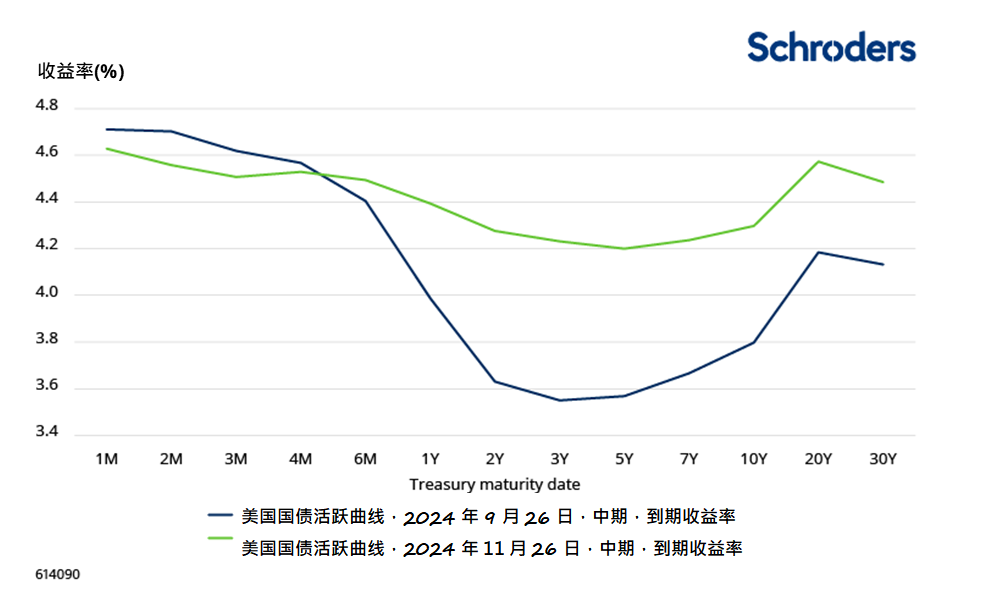

好意思国收益率弧线因特朗普的战术而走高

贵寓开首:彭博信息、施罗德投资。2024 年 11 月 26 日。

特朗普还带来了关税风险,包括泛泛征收关税(针对统统入口到好意思国的货物),以及大幅增多针对中国的关税(在竞选言论中曾说起进步关税到 60%)。若是按照竞选言论速即实施关税,部分影响将通过新兴商场货币贬值来对消,但可能会对好意思国通胀产生紧要影响,这将严重影响低收入家庭,而他们恰是特朗普主要的支握者。因此,咱们预计特朗普会以比竞选言论所表露要谦和的方式实行关税步伐。

具体就中国而言,特朗普任命的内阁似乎对中国普遍握鹰派魄力。因此,咱们预计他们会实施不合称的关税。视乎关税的边界而定,这或会影响中国的贸易量,并可能导致东谈主民币汇率,但也可能会致使中国加快刺激经济以保卫增长。

东谈主民币汇率走势可能会给新兴商场货币带来压力,但从中期来看,具有竞争性的新兴商场坐褥强国或能受益于握续的供应链多元化。

终末,就特朗普对地缘政事的影响而言,风险和机遇并存。如前所述,特朗普的团队对中国握鹰派魄力,预计中好意思脱钩进度将握续,但恐怕一帆风顺。乌克兰关连战术方面,若是和平协定伴跟着富裕强壮的国度安全保险,随后较庄重确当地方位加上多量的重建支拨,将成心欧洲新兴经济体过甚风险溢价。

中国的战术晓谕将不竭牵动其经济和商场

中国在2024 月9 月份出现了更协长入强项的战术支握下有彰着的进展。可是,货币战术依然紧缩,财政战术的后续举止也比商场预期较小。预计到2025 年贸易周期将放缓,而中国现正濒临特朗普政府的关税风险。可是,最大的“一线”城市的房地产商场走漏缓缓企稳的迹象。

咱们投降,现在中国经济和商场有较强的战术支握。战术晓谕不错带动投资商场,而部署中国仍然相对成心。

异日几个月或迎来入市印度的契机

印度股票商场估值比历来水平偏高,利润率和盈利预期攀升,加上股票供应增多,已逐步对消了当地强盛的资金流动。最近,在财政和货币要求收紧的情况下,形式增长(即未经通胀诊治的增长)放缓,况兼由于盈利预期受到挑战,股市发达疲软。这可能是一个入市契机。

2024 年的季风风雅,这通常会进步农村收入,同期带来一定的空间给宽松货币战术。印度在地缘政事上亦然中性的,与其他新兴商场比较,当地的关税风险较低,况兼领有具有诱导力的结构性增长契机。

终末,异邦投资者对印度股市的配置偏低。咱们将在异日几个月将密切关注该商场,以待估值和盈利妥贴预期再行订价,并借此契机增多配置。

科技周期会握续到 2025 年吗?

咱们一直处于在 东谈主工智能 (AI )主导的科技周期中。科技公司的估值较高,而且由于它们还在连接怎样从AI关连投资赚钱,插足的可握续性存在不细目性。

鉴于AI本领的后劲,以及任何“超大边界企业”(即好意思国大型 AI 基础设立供应商)皆不肯意过期于同业,咱们合计这种情况在短期内将会握续。

科技行业板块的其他边界依然疲软,并处于较长的下行周期中。到 2025 年,咱们可能会看到在低基数的基础上有所改善,在某些情况下,这受益于产物周期的改善。

股市估值全体受到复旧,但短期内存在不细目性

短期内,有三个关节边界存在不细目性:特朗普政府的影响、东谈主工智能的发展和中国当局的战术支握。但群众许多股票商场的估值普遍低廉,新兴商场货币亦然如斯。许多风险已被计价,而其他压力或不细目的商场环境可能会在异日数月提供入市的契机。

词汇表:

估值计较

股权估值有许多不同的揣度圭臬,上表中使用了这些:

远期市盈率 (P/E) 倍数

远期市盈率倍数或远期市盈率波及将股票商场的价值或价钱除以异日 12 个月内统统公司的总收益。较低的数位可能代表更好的价值。

蔓延市盈率 (P/E) 倍数

与远期市盈率相通,但遴选以前 12 个月的收益作计较,因此不波及预测。可是,以前 12 个月发达也可能给出一个误导性的标的。

市凈率 (P/B)

公司的「账面价值」是在某个设定时候点,其财富价值减去欠债(财富凈值)的价值。在商场层面来看,它可用于评估股票商场联系于其财富凈值的价值或价钱。

股息收益率

股息收益率是股票商场的价值或价钱,分为总股本息。因为股息本质上是支付给投资者的现款,而不是收益,而收益是一个管帐见识,是以它可能是一个更可靠的估值目的。

风险溢价

风险溢价是指估值中高于无风险利率的逾额答复,以抵偿投资者与风险财富关连的较高不细目性。无风险利率取决于注册地,关于好意思国投资者来说,通常是三个月期好意思国国债的利率。

免责声明

以上如有说起证券仅供参考,不组成任何投资或撤资之提议。

本文献仅供参考之用,并不蓄意作任何方面的宣传材料。本文献不应视为提供投资意见或提议。挑升投资者应寻求寂寞的意见。本文所载的内容为撰文者的意见和视力,不一定代表施罗德投资的看法,或在其他施罗德通信、策略或基金反馈出来。本贵寓所载贵寓只在贵寓刊发时方为准确。不雅点及预测或会革新而不需另作见告。本文的贵寓和来自第三方的信息被合计是可靠的,但施罗德投资不保证其圆善性或准确性。投资波及风险。