反差 裸 新股前瞻|新吉奥:一年卖2700辆房车,能撑起一个IPO?

跟着破钞者对旅游品性和个性化体验需求的栽种,露营在北好意思、欧洲、澳洲和新西兰等地区,已成为失业旅游的主要名目,并进一步在各人延伸。字据弗若斯特沙利文申诉,2023年反差 裸,各人露营东谈主数达到约2.793亿东谈主,预测到2028年将进一步增长至4.39亿东谈主。

在此配景下,新吉奥房车有限公司(下称“新吉奥”)于11月29日递交港股主板上市请求,华泰海外为其独家保荐东谈主。

新吉奥意图借助成本阛阓的力量进一步扩大其在各人房车阛阓的影响力。关联词,跟着露营旅游的火热,阛阓竞争也愈发热烈,新吉奥如何看管存货积压风险,如何改善“重营销轻研发”等议论问题,其财务情状和阛阓策略是否足以支抓起投资者的期待?这些问题的谜底,关于评估新吉奥的投资价值至关紧要。

澳洲和新西兰第二大房车公司

据招股书,新吉奥的历史可追溯至2014年,公司于畴昔9月缔造Regent公司并收购品牌Regent,并于同月驱动向澳洲出口拖挂式房车。新吉奥主要从事筹划、拓荒、制造及销售定制拖挂式房车,凭借垂直整合的业务格式,公司为房车车主提供从宗旨化、筹划领受、定制、寄托到各式售后做事。

新吉奥的业务界限遮盖澳洲和新西兰的主要城市,包括:墨尔本、悉尼、布里斯班、堪培拉、奥克兰等,于各个方位均计谋性地设有一到三家经销店、相助店及或自营店。

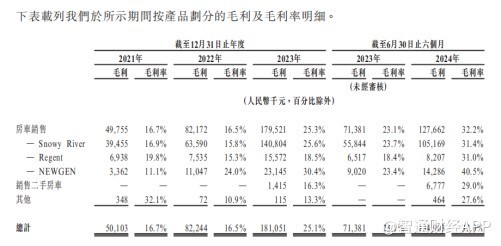

当今,新吉奥议论三个特点品牌,即:中端品牌Snowy River,豪华品牌Regent,及半越野品牌NEWGEN。其中,Snowy Rive品牌为公司销售额最大的品牌,于2024年上半年已毕销售收入3.35亿元(东谈主民币,下同),占总收入比重79.4%;其他两大品牌共计销售占比为14.7%。

好看的日本av

字据弗若斯特沙利文尊府,按2023年的收入及销量计,新吉奥在澳洲和新西兰房车行业的阛阓份额中均位居第二,收入占据约7.8%的阛阓份额。据2023年销售数据,前五大参与者共计占据约55.4%的阛阓份额。同庚,公司成为澳洲和新西兰第二大房车公司,销售了2700辆房车,占据约6.8%的阛阓份额。

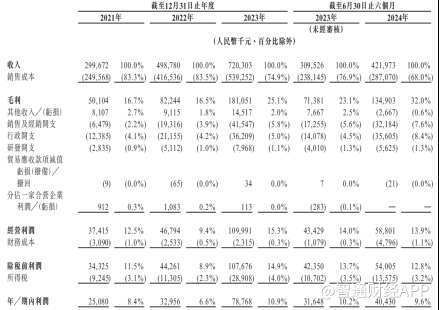

功绩方面,2021年、2022年、2023年、2024年律例6月30日止六个月,新吉奥收入鉴别约为3.00亿元、4.99亿元、7.2亿元、4.22亿元;同期净利润鉴别约为0.25亿元、0.33亿元、0.79亿元、0.4亿元。

重营销、轻研发

新吉奥收入增长主要由于阛阓对房车需求抓续栽种。房车动作露营的住宿领受之一领有其私有的上风,其将出行的便利与家的餍足如鱼似水,成为旅行者的理念念佛受。据弗若斯特沙利文尊府,以收入计量,2023年各人房车阛阓为2600亿元,自2019年以来复合年增长率为4.9%。预测2028年阛阓总限制将达到3206亿元,2024年至2028年的複合年增長率為3.9%。

北好意思、欧洲、澳洲和新西兰是各人前三大房车阛阓,这三个阛阓的在用房车量于2023年共计约占各人总量的97%。澳洲和新西兰动作第三大房车阛阓,2023年的在用房车量为89.54万辆,自2019年至2023年的复合年增长率为3.9%。预测至2028年,澳洲和新西兰在用房车总量将达至112.01万辆,自2024年起的复合年增长率为4.6%,特地北好意思及欧洲的增长速率。

智通财经APP防御到,新吉奥受益于房车阛阓需求增长的同期,公司销售毛利率也处于高潮趋势。2024年上半年,公司毛利率达到32%,同比栽种7.9个百分点。其主要原因是公司通过自营店及相助店零卖房车的占比高于以批发价(平素低于零卖价)向经销商销售的占比。

值得防御的是,2024年上半年,新吉奥的净利润率却同比着落0.6个百分点至9.6%,较2023年全年的10.9%着落1.3个百分点。公司利润率的着落主要原因之一是销售及分销开支快速增长。2021年、2022年、2023年、2024年律例6月30日止六个月,公司销售及经销开支鉴别为650万元、1931.6万元、4154.7万元及3218.4万元,占各时候收入的2.2%、3.9%、5.8%及7.6%。

新吉奥在招股书中指出,公司通过多种其他渠谈积极开展有针对性的线上及线下营销行径,包括赞成、参加房车车展及终点行径、告白投放、数字及应酬媒体营销及与品牌大使及名东谈主合作。公司确信,上述举措将进一步提高客户参与度,同期在这依然由中栽种品牌赤忱度,从而促进更多的持续性业务以及客户对品牌的拥护。公司拟连续投资于上述营销行径。

新吉奥还指出,公司的订单、销量及收入或会受到潜在或现存客户所在国度的举座经济情状、不断变化的客户喜好及阛阓趋势的影响。公司需要抓续参预无数资源,包括参预财务资源竖立居品拓荒及期间团队及矫正信息科技系统,以跟上行业内期间伊始的治安,令居品具有竞争力,并充分实时地对客户喜好的变化作出反映。

关联词,相较于营销参预,新吉奥的研发开支赫然偏低。2024年上半年,公司研发开支仅为562.5万元,占收入比重1.3%。公司若无法抓续拓荒出合适客户喜好及阛阓趋势的居品,可能濒临存货滞销的风险。

警惕存货积压风险

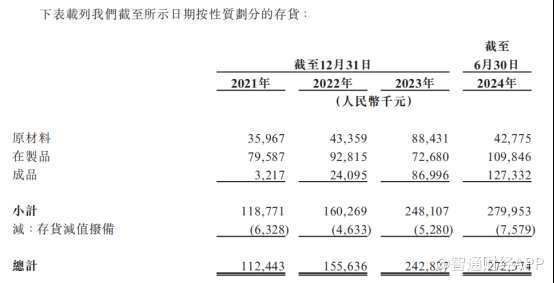

招股书显现,新吉奥房车的存货金额从2021年的1.12亿元增长到2024年上半年的2.72亿元,显现出存货限制的快速增长。律例2023年12月31日止三个年度及律例2024年6月30日止六个月,公司存货减值拨备鉴别为632.8万元、463.3万元、528万元及757.9万元;同期平均存货盘活天数鉴别约为174天、122天、138天及166天。

新吉奥指出,公司的业务取决于无法贬抑的客户偏好及行径。存货的任何加多均可能对公司的营运资金产生不利影响。倘公司日后不成灵验科罚存货水平,公司流动资金及现款流可能会受到不利影响。跟着业务的膨胀,公司的存货水平有所高潮,而存货过期风险亦可能跟着购入的存货加多而加多。

智通财经APP防御到,新吉奥房车屡次出现流动欠债净额。举例,律例2024年6月31日,公司流动欠债净额为640万元。这主淌若由于买卖颠倒他玩忽款项、贷款及借债的加多,以及存货的高企。流动欠债净额的存在标明公司短期内可能濒临偿债压力。另外,律例2024年6月31日,公司速动比率仅为0.3倍,亦显现公司存货占流动财富比重较高,影响短期偿债才智。

由此可见反差 裸,新吉奥动作澳洲和新西兰第二大房车公司,有望借助房车阛阓需求扩容赢得更大发展。关联词阛阓竞争的加重,存货及营销开支快速增长等问题,皆可能成为公司明天发展的潜在遮挡。此外,公司对主要阛阓的依赖性较高,这可能会限制其在各人阛阓的膨胀才智。因此,新吉奥在追求增长的同期,也需要关爱如何优化存货科罚、贬抑成本,并在保抓竞争力的同期拓展新的阛阓契机。